车辆公司在暂停价格战和“反交流”后的第一个月提供了销售。

7月初,Byd,Geely和其他汽车制造商提供了汽车的“价格”低价型号,以及新的汽车制造力量,其呼吸室捕获的较小规模。但这并不意味着竞争的强度拒绝了。 7月只能被视为自动化行业的中场活动,但领先的公司尚未找到新的竞争主持人。

除了出现的小米外,大多数汽车公司还远远远离年初的目标销售,还恢复了今年上半年的销量。

对于大多数汽车公司而言,今年下半年可能是“ Huling Karnabal”。购买汽车的新照顾可以在今年年底结束,而诸如汽车更换和停止购买税等政策偏好也可以在年底结束。

从这个意义上讲,下半年是大多数汽车公司争夺排名的最后一次。如果您在购买车结束时获得理想的位置,则可能需要花费更多的精力来恢复。

本期“汽车圈脉冲”第8卷将使您对中国新能量车的当前竞争状况进行简要介绍。

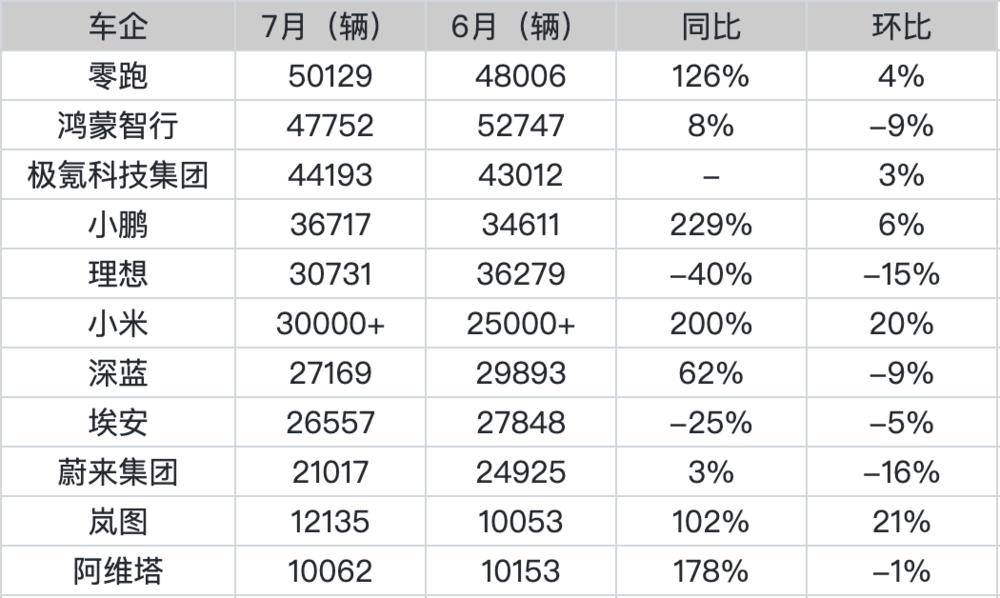

7月份新品牌的能源车的数据如下 -

就独立品牌而言,Pinangungubyd和Geely仍然具有中国新能源市场的节奏,就像“减少,Jilin的增加”。

7月的BYD销售额为344,296辆,其中包括341,030辆乘用车,自6月以来降低了9.7%。 Byd的主要品牌,例如Shuangwang,Fenbao和Tengshi,都经历了各种每月的崩溃。

7月份出售新能源车辆型号的新型能源车型(涵盖Geely,Lynk&Co和Zekr品牌)超过130,000。其中,银河系BRAND销售量达到95,043台,每年增加237%(仅Xingsheng每月贡献44,286台),ZEKR技术集团销售量为44,193辆。

这位零球员在7月份实现了新的交付,该公司跌至50,000辆车,并在新部队之上稳定。迄今为止,零赛车的年度完成率已达到45.30%(目标销售额为600,000辆)。 LeapMotor在7月推出了两辆新车 - LeapMotor C11和第一个LeapMotor B系列的第一个轿车B01,价格为100,000至180,000元,仍然是主要市场范围。

另一个表现良好的汽车公司是小米。在两种受欢迎的SU7和YU7产品中,小米已经制作了生产节奏。小米汽车的第一阶段工厂的容量为24,000元,而该工厂的第二阶段将在7月放置,这将是将来有史以来交付量的关键。

在年度增长的一般趋势中,完美D Aion经历了逐年拒绝,这尤其令人兴奋,但原因并不相同。理想在7月底推出了第二icuits电力产品,理想的i8,但是发布后的响应并不少见。如我们所知,就像7月的最后一天一样,理想的i8订单量约为7,000(理想没有发布战争报告并宣布了订单量)。除了纯电动模型的压力外,理想的L系列还受到其他各个方面的汽车公司的攻击(Huxiu Automobile有时在文章“理想汽车,巨大的压力”中评估)。

Aion处于更困难的情况。在线汽车车市场的饱和度使Aian从高水平中掉下来。艾安(Aian)今年通过各种营销技术进入了C端市场,包括与郭基林(Guo Qilin)的合作以及将牛奶龙(Milk Dragon)联系起来,但销售仍处于压力下。

洪蒙的智慧仍然搬到蒙多(Mundo)RT场景。在整个采访系列中,总共交付了40,753辆汽车,价值超过85%,而其他“三个领域”的表现较差。

在今年上半年,“国家智慧竞赛”和“战争价格”开始了,市场曾经陷入骚乱。后来,在政府的干预下,明智的驾驶的兴奋被转变了,价格战中的竞争开始从表面消失。市场竞争不仅追求低价,而且逐渐恢复到产品强度水平,并开始了“真正的剑和枪”竞赛,这种模式将被列出。

黄金9月和Silver 10月的高峰季节即将到来,大多数汽车公司尚未完成他们的卡片。根据不完整的统计数据,Hinat在市场上至少有5辆新车在市场上,包括Xiangjie S9T,Shangjie H5和新的Wenjie M7,Zhijie R7和Zhijie S7 Facelifts;零运行也有两个标志船D和零运行B05系列; Nio ES8和Ledao L80即将推出;理想有另一个纯电动型号,理想的i6,该模型尚未发布。

为了为家庭购买额外购买,Pure Electric即将调查更大的市场空间,并且竞争也将消失。在今年中期,纯电动六座SUV产品以繁荣发展。 I8和Ledao L90是领导品牌的正确的。纯电动世界M8和六座Y模型即将到达战场,旨在增加家庭使用者的需求和替代需求。随着进入的数量增加,竞争正在越来越大。

✍️Huxiu自动评论:

下半年的“大审判”已经开始。在销售目标和竞争压力的压力下,新的能源车市场逐渐根据产品的精致和强度从艰难的价格战转向深度竞争。

如果一个品牌想打破激烈的竞争,不能再依靠“价格战”并回到产品和服务的本质。任何最终可以笑的人都取决于公司的全面优势,对用户需求的深刻了解和快速响应技能。